Los progresistas deberían apoyar los esfuerzos de reforma de la seguridad social del Partido Republicano

Por lo general, es una señal de desesperación cuando las campañas demócratas sacan a relucir las viejas tácticas de miedo del Seguro Social.

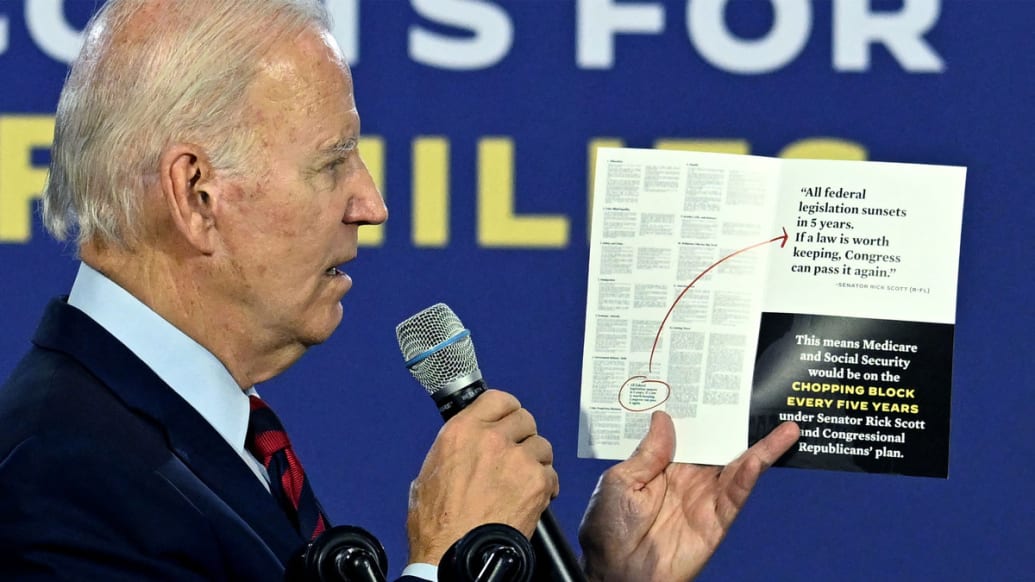

Y justo en el momento justo, mientras su partido se prepara para una paliza a mitad de mandato, el presidente Joe Biden tuiteó que “usted ha estado pagando al Seguro Social toda su vida. Te lo has ganado. Ahora, los republicanos en el Congreso quieren cortarlo. ¿Quién diablos se creen que son? El ex presidente Barack Obama también pronunció recientemente un discurso criticando cualquier reforma al programa. Campañas demócratas, activistas y patrocinadores como el Proyecto Lincoln han afirmó que “si los republicanos ganan, pueden y eliminarán Medicare y el Seguro Social”.

Esa acusación es absurdamente falsa.

A pesar de décadas de histéricas advertencias demócratas, el Partido Republicano no ha presentado legislación para reducir drásticamente los beneficios del Seguro Social y Medicare (mucho menos para “eliminar” los programas). De hecho, la mayor expansión unilateral reciente de Medicare fue el beneficio de medicamentos creado por los republicanos en 2003, y los dos mayores recortes partidistas de Medicare fueron promulgados por los demócratas en 2010 y 2022. Incluso la iniciativa de Seguridad Social de 2005 del presidente George W. Bush (que ni siquiera se redactado en la legislación) habría resultado en mayores beneficios para la gran mayoría de los jubilados.

Entonces, ¿cuáles son estas nuevas supuestas amenazas republicanas a la Seguridad Social?

Esencialmente, los senadores republicanos Rick Scott de Florida y Ron Johnson de Wisconsin han propuesto que el Seguro Social y Medicare reciban un voto de reautorización cada pocos años para brindarles a los legisladores la oportunidad de actualizar los programas.

Tales reautorizaciones de programas son rutinarias: casi todos los programas federales ya tienen un cronograma de reautorización simplemente como una cuestión de supervisión y actualizaciones programáticas. No tiene nada que ver con la terminación de programas principales, lo cual es prácticamente desconocido durante las reautorizaciones. De hecho, a pesar de las tácticas de miedo que alegan lo contrario, cualquier propuesta para simplemente terminar con los sistemas de Seguro Social y Medicare sería derrotada por unanimidad en la Cámara y el Senado. Sí, por unanimidad.

Claro, los legisladores podrían usar la reautorización para aumentar las edades de elegibilidad o recortar el crecimiento de los beneficios. Pero es igualmente posible que se puedan ampliar los beneficios, lo cual es más típico en las reautorizaciones. Dicho esto, todo el problema es principalmente una creación de medios y campañas. El líder de la minoría del Senado, Mitch McConnell, ya ha declarado que un nuevo requisito de reautorización “no formará parte de la agenda de la mayoría republicana del Senado”, y no hay indicios de que un Congreso republicano más amplio prestará atención a los llamados de reforma de algunos legisladores.

Por lo tanto, tergiversar algunos comentarios de reautorización de legisladores en un ataque de “los republicanos planean cancelar el Seguro Social” no es menos difamador que los republicanos que usan algunos comentarios demócratas fuera de contexto sobre la reforma policial como prueba de que los demócratas pronto aprobarán una legislación nacional radical. “desfinanciar a la policía”.

“Es mejor reformar gradualmente el sistema ahora, en lugar de incurrir en enormes déficits y tener que imponer reformas drásticas más tarde.”

Ambos ataques son exageraciones deshonestas destinadas a ahuyentar a los votantes de una discusión necesaria sobre reformas legítimas, responsables y más modestas. Y ese es el verdadero peligro.

El Seguro Social necesita desesperadamente una reforma porque el sistema actual es económicamente insostenible. Ya en déficit, la Oficina de Presupuesto del Congreso (CBO) proyecta que durante las próximas tres décadas el sistema de Seguridad Social recaudará $65 billones en impuestos sobre la nómina e ingresos relacionados, y gastará $101 billones en beneficios y costos de intereses resultantes. Ese déficit de efectivo de $ 36 billones simplemente se reduciría a $ 33 billones si el fondo fiduciario de $ 3 billones no hubiera sido asaltado (esa redada se basó en una ley de 1983 y no está relacionada con recortes de impuestos posteriores o expansiones de gastos).

Medicare está en una situación aún peor, ya que se enfrenta a un déficit proyectado de tres décadas de 80 billones de dólares. De hecho, prácticamente todo el déficit presupuestario de 30 años de $114 billones proyectado por la CBO resulta de los déficits del Seguro Social y Medicare. El resto del presupuesto federal se equilibra durante tres décadas.

La peor manera de reducir el déficit de la Seguridad Social es no hacer nada.

La ley actual exige un recorte de beneficios del 25 por ciento dentro de solo 12 años, cuando se agote el fondo fiduciario. Los políticos que se niegan a emprender la reforma del Seguro Social están respaldando esencialmente ese resultado. Los republicanos que piden reformas están tratando de evitarlas. La reforma tampoco puede esperar, porque cada año de retraso lleva a cuatro millones más de Boomers a un sistema de beneficios que colapsa, al igual que todos los demás jubilados envejecen un año más y son menos capaces de absorber cualquier reforma.

Es mejor reformar gradualmente el sistema ahora, en lugar de incurrir en enormes déficits y tener que imponer reformas drásticas más adelante.

Cuando se les presiona, muchos demócratas sugieren que se puede salvar el Seguro Social levantando el tope salarial de $160,200 y aplicando los impuestos del Seguro Social a todos los salarios. No es tan simple.

En primer lugar, eliminar el tope aumentaría el 0,8 por ciento del PIB en ingresos fiscales, menos de la mitad del déficit anual del programa que se estabilizará en el 1,8 por ciento del PIB. Todavía se necesitarían impuestos adicionales significativos o recortes de gastos.

En segundo lugar, aplicar el impuesto del Seguro Social del 12,4 por ciento a todos los salarios elevaría la tasa impositiva marginal total para las personas de ingresos altos hasta un 62 por ciento cuando se incluyen los impuestos federales y estatales sobre la renta y la nómina. Los partidarios de las tasas impositivas del 62 por ciento deben tener en cuenta que incluso los economistas liberales generalmente consideran eso cerca de la tasa impositiva que maximiza los ingresos.

Esto significa que cualquier aumento adicional de la tasa de impuestos para los ricos generaría pocos ingresos e incluso podría hacer perder dinero.

“Sí, muchas personas mayores todavía luchan. Pero en general, son la cohorte de edad más rica de Estados Unidos con ingresos que aumentan mucho más rápido que las familias en edad laboral. ”

Por lo tanto, la pregunta clave para los progresistas es si cerrar la brecha de la Seguridad Social es el mejor uso de los ingresos limitados que quedan de los impuestos a los ricos. Recuerde que Medicare todavía enfrenta una enorme brecha de financiación de $ 80 billones. Y los progresistas han querido gravar a los ricos para financiar nuevos gastos en licencia familiar, créditos por hijos, Medicare para todos, universidad gratuita, más condonación de préstamos estudiantiles, clima, cuidado infantil, educación K-12, infraestructura y más lucha contra la pobreza. beneficios.

Prácticamente nada de eso será posible si el mayor aumento de impuestos disponible para los ricos paga los beneficios existentes del Seguro Social. Después de todo, el gobierno demócrata unificado de hoy podría reunir solo $ 300 mil millones durante la década en nuevos impuestos sobre personas y corporaciones ricas. Dejando a un lado las limitaciones políticas, aprobar toda la lista progresiva de deseos de “impuestos para los ricos” de impuestos sobre la renta, la inversión, las empresas, el patrimonio y el patrimonio aumentaría el dos o el tres por ciento del PIB, apenas lo suficiente para cerrar la brecha de la Seguridad Social a largo plazo, y muy insuficiente para cerrar la brecha de financiación de Medicare.

El Seguro Social es un destino curioso para el mayor impuesto posible de los progresistas sobre las personas ricas. Sí, muchas personas mayores todavía luchan. Pero en general, son la cohorte de edad más rica de Estados Unidos con ingresos que aumentan mucho más rápido que las familias en edad laboral. Millones de adultos mayores son millonarios (incluso excluyendo los valores de vivienda ilíquidos), y millones más tienen ingresos familiares posteriores a la jubilación superiores a $ 100,000 a pesar de que los costos de hipoteca y cuidado infantil son menores que las familias más jóvenes.

Una propuesta sensata y progresista del Seguro Social reduciría gradualmente el crecimiento de los beneficios para las personas mayores más ricas y aumentaría gradualmente la edad de elegibilidad de 67 a 69 años durante unas pocas décadas para acomodar vidas más largas. Incluso podría fortalecer el beneficio mínimo para ayudar a los adultos mayores que se encuentran en la pobreza. La Seguridad Social seguiría siendo un seguro contra la pobreza en la vejez.

Es importante destacar que este enfoque progresivo del Seguro Social reservaría los ingresos futuros de “impuestos para los ricos” para las prioridades de gasto progresivo enumeradas anteriormente.

Pero preservar esas opciones fiscales requiere abordar las deficiencias del Seguro Social con estas reformas alternativas. Republicanos y demócratas deberían comenzar esa conversación en el próximo Congreso.